Kapitalrendite (ROI)

Möchten Sie Geld investieren? Sprechen Sie mit einem Experten:

Definition Kapitalrendite (ROI)

Die Kapitalrendite (Return on Investment) wird verwendet, um die Effizienz oder Rentabilität einer Investition zu berechnen. Zugleich kann die Zahl zum Vergleich der Effizienz verschiedener Investitionen genutzt werden. Zur Berechnung des ROI wird der Ertrag einer bestimmten Investition ins Verhältnis zu ihren Kosten gesetzt. In anderen Worten ausgedrückt misst die Kennzahl die Rentabilität des eingesetzten Kapitals eines Unternehmens.

Formel für die Kapitalrendite

Der aktuelle Wert der Investition stellt der Erlös aus dem Verkauf der Investition dar.

Beispiel zum ROI

Ergibt sich aus der Berechnung ein positiver ROI, so lohnt sich die Investition. Werden aber für andere Investitionen höhere ROI berechnet, so sind diese zu bevorzugen.

Angenommen es werden CHF 10'000 in Aktien eines Unternehmens X investiert. Diese Aktien könnten ein Jahr später für CHF 12'000 verkauft werden. Der Nettogewinn dieser Investition beträgt also CHF 2'000. Der ROI wird berechnet, indem der Gewinn durch die Investitionskosten (CHF 10'000) geteilt wird. In diesem Beispiel beträgt der ROI 20% (= (CHF 2'000 / CHF 10'000) x 100). Angenommen es wurde zeitgleich, ebenfalls CHF 10'000, in ein Unternehmen Y investiert. Diese Aktien können nach 3 Jahren für CHF 15'000 verkauft werden. In diesem Fall beträgt der ROI 50% (= (CHF 5'000 / 10'000) x 100).

In einem direkten Vergleich wäre die Investition in das Unternehmen Y vorzuziehen. Allerdings müssen bei dem Vergleich die Jahre berücksichtigt werden. Unter Berücksichtigung der Jahre wäre die Investition in Unternehmen X die bessere Wahl. Zudem lässt die Kennzahl den Zeitwert des Geldes ausser Acht. Um die Zeit und den Zeitwert des Geldes zu berücksichtigen kann alternativ auch der Kapitalwert (NPV) oder der interne Zinsfuss (IRR) berechnet werden.

Neben dem Nachteil, dass Projekte mit unterschiedlichen Laufzeiten nicht gut mit dem ROI verglichen werden können, handelt es sich bei dem ROI um eine buchwertorientierte Kennzahl. Diese bezieht sich auf die Vergangenheit. Der ROI kann also nicht für die Bewertung zukünftiger Investitionen verwendet werden. Ebenso sind Investitionsrisiken (zum Beispiel Marktrisiken) in der Rechnung nicht abgebildet.

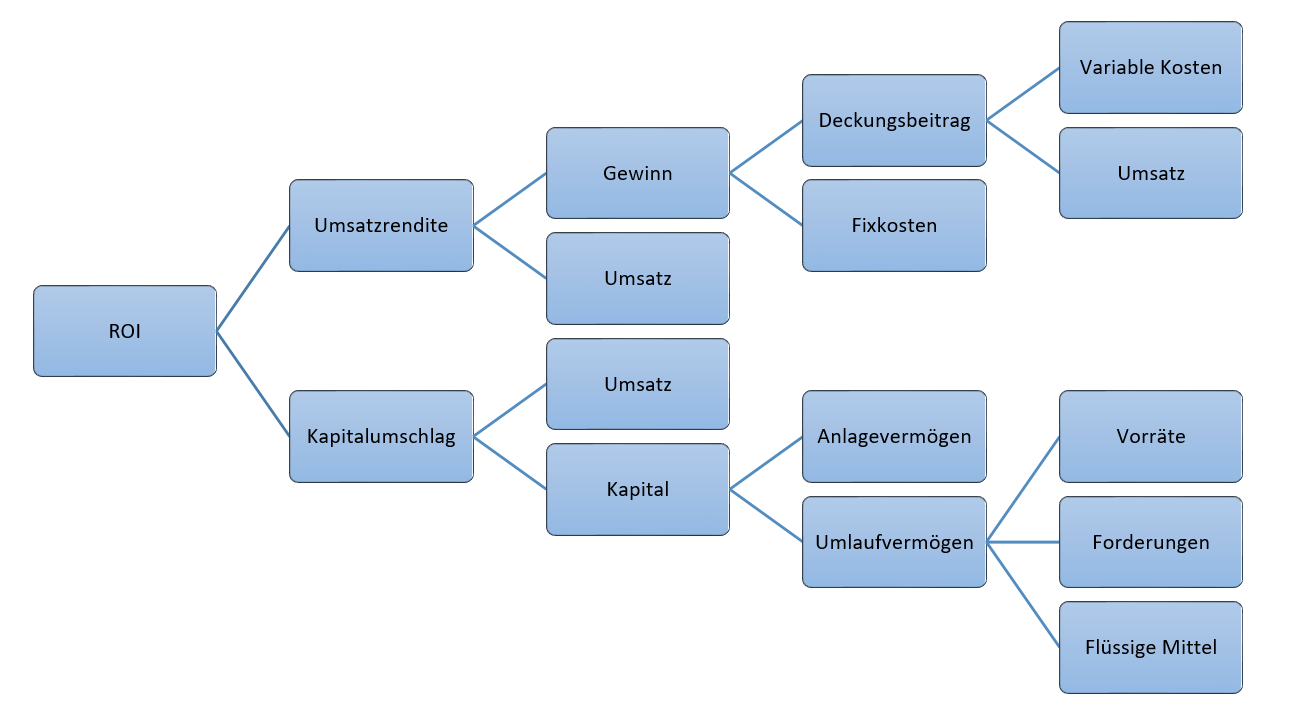

Aufspaltung des ROI in Umsatzrendite und Kapitalumschlag

Der ROI kann in die Umsatzrendite und den Kapitalumschlag aufgespalten werden.

Diese Art der Berechnung ermöglicht es die Entstehung der Kapitalrendite genauer zu analysieren. Hohe Umsatzrenditen können zum Beispiel auf Erfolge im Absatzmarkt hinweisen. Die Formel kann noch weiter aufgespalten werden, was auch als Du-Pont Schema bekannt ist. Dies ermöglicht eine erweitere Analyse der Einflüsse übergeordneter Kennzahlen.

Du-Pont Schema, in Anlehnung an Horváth, 1996

Möchten Sie Geld investieren?

Kontaktieren Sie einen Experten.

Das erste Gespräch ist natürlich kostenlos: