Die kapitalgewichtete Rendite (MWR)

Möchten Sie Geld investieren? Sprechen Sie mit einem Experten:

Was ist die kapitalgewichtete Rendite (Money-Weighted Rate of Return)?

Die kapitalgewichtete Rendite (Money-Weighted Rate of Return – MWR) ist eine Kennzahl, welche die Performance einer Investition misst. Um die MWR zu berechnen, wird der Gegenwartswert aller

Cashflows, mit dem Wert der ursprünglichen Investition gleichgesetzt. Daher ist die MWR gleichbedeutend wie der interne Zinsfuss (Internal Rate of Return, IRR). Die MWR berechnet also die Wertentwicklung eines Portfolios/Investition, unter Berücksichtigung des Umfangs, und des Zeitpunkts von Einzahlungen oder Entnahmen.

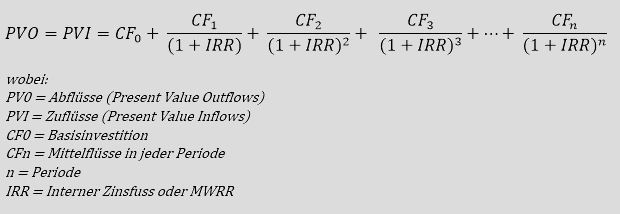

Die Berechnung der kapitalgewichteten Rendite (MWR)

Folgende Formel wird zur Berechnung der kapitalgewichteten Rendite verwendet. Zur Berechnung der kapitalgewichteten Rendite (oder des IRR) muss auf die Trial-and-Error-Methode zurückgegriffen werden. Alternativ kann eine Software verwendet werden.

Diese Methode zur Messung der Rendite von Vermögenswerten berücksichtigt die Höhe und den Zeitpunkt der Cashflows, und ist daher ein gutes Mass für die Portfoliorendite. Die MWR (oder IRR) ist also der Abzinsungssatz bei dem der Nettobarwert (Net Present Value, NPV) 0 ist. Ab dieser Rendite lohnt sich also die Investition. In anderen Worten entspricht der Gegenwartswert der Zuflüsse dann dem Gegenwartswert der Abflüsse.

Beispiel zur Berechnung der kapitalgewichteten Rendite

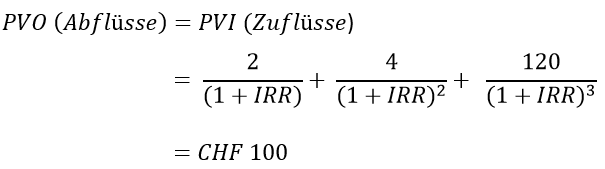

Jeder Zufluss oder Abfluss muss mit einem Zinssatz (r) auf die Gegenwart abgezinst werden, so dass PV (Zufluss) = PV (Abfluss) ist.

Angenommen ein Anleger kauft eine Aktie für CHF 100. Im ersten Jahr erhält der Anleger eine Dividende in Höhe von CHF 2, und im zweiten Jahr eine Dividende in Höhe von CHF 4. Anschliessend verkauft der Anleger die Aktie für CHF 120. Die MWR ist der Satz, der die folgende Gleichung erfüllt. Wird mit Hilfe eines Finanzrechners die Gleichung auf r aufgelöst, so ergibt sich eine MWR von 8.2 %.

Nachteile der kapitalgewichteten Rendite (MWR)

Die Verwendung der kapitalgewichteten Rendite ermöglicht keinen Vergleich von Fondsmanagern oder Vermögensverwaltern, wenn diese keinen Einfluss auf die Zahlungsströme haben. Die MWR gibt der Performance des Portfolios mehr Gewicht, wenn sie am grössten ist. Daher kommt auch die Bezeichnung «kapitalgewichtet».

Im Normalfall haben Fondsmanager keinen Einfluss auf die Cashflows. Anleger fügen Geldmengen hinzu, oder ziehen Geld aus dem Portfolio ab. Wird zum Beispiel eine grosse Menge an Geld kurz vor einer positiven Wertentwicklung hinzugefügt, so wirkt sich das positiv auf die MWR aus. Macht das Portfolio jedoch nach der Geldzufuhr Verlust, so war die Geldzufuhr eine negative Handlung. Für den vom Zeitpunkt unabhängigen Vergleich der Rendite eignet sich die zeitgewichtete Rendite (Time-Weighted Rate of Return). Bei der zeitgewichteten Rendite spielen Transaktionen keine Rolle, während sie sich auf die kapitalgewichtete Rendite auswirken. Die kapitalgewichtete Rendite berücksichtigt also das «Timing» der Ein- und Auszahlungen. Dies macht auch den Vergleich zwischen Renditen von Anlagemöglichkeiten schwierig.

Möchten Sie Geld investieren?

Kontaktieren Sie einen Experten.

Das erste Gespräch ist natürlich kostenlos: