Sharpe-Ratio

Möchten Sie Geld investieren? Sprechen Sie mit einem Experten:

Was ist die Sharpe-Ratio?

Die Sharpe-Ratio wird verwendet, um die Rendite einer Anlage im Vergleich zu ihrem Risiko zu analysieren. Die Sharpe-Ratio gibt die Überrendite einer Geldanlage pro Risikoeinheit an. Das Risiko wird anhand der Standardabweichung gemessen. Die Standardabweichung gibt hierbei die Preisschwankungen eines Vermögenswerts oder Portfolios an. In anderen Worten ausgedrückt, gibt die Sharpe-Ratio die Performance eines Portfolios an, welche um die zusätzlichen Risiken korrigiert wurde. Dies ermöglicht einen Vergleich risikoreicher Anlagen mit Anlagen, welche vergleichsweise geringere Risiken beinhalten. Die grösste Schwäche der Sharpe-Ratio ist die Annahme, dass Anlagerenditen normal verteilt sind.

Die Sharpe-Ratio ist eine der häufigsten Methoden zur Berechnung der risikobereinigten Rendite. Die moderne Portfoliotheorie (MPT) besagt, dass die Hinzufügung von Vermögenswerten zu einem diversifizierten Portfolio mit niedrigen Korrelationen das Portfoliorisiko ohne Renditeeinbussen verringern kann. Die Sharpe-Ratio kann ex-post, also mit historischen Renditen, aber auch ex-ante anhand erwarteter Renditen berechnet werden.

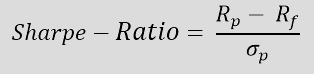

Die Formel zur Berechnung der Sharpe-Ratio

Rp = Portfolio-Rendite

Rf = risikolose annualisierte Rendite

σp

= Standardabweichung der Portfolio-Rendite

Im Zähler steht hierbei die Überrendite. Diese wird berechnet, indem die risikofreie annualisierte Rendite (Rf) (z.B. sichere Geldmarktanlage) von der annualisierten Rendite (Rp) des Portfolios abgezogen wird. Die risikolose Rendite ist die Rendite einer Investition ohne Risiko, das heisst, die Rendite, die Anleger erwarten könnten, wenn sie kein Risiko eingehen würden. Die Überrendite wird ins Verhältnis zur Standardabweichung der Überschussrendite (σp) des Portfolios gesetzt. Die Standardabweichung gibt an, wie stark die Rendite des Portfolios von der erwarteten Rendite abweicht.

Beispiele zur Berechnung der Sharpe-Ratio

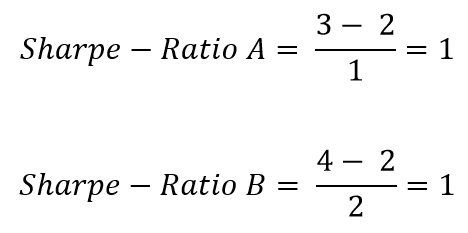

Beispiel 1

Ein Investor möchte gerne zwei Aktienfonds miteinander vergleichen. Sein Vermögensverwalter vergleicht die Rendite der Aktienfonds anhand der Sharpe-Ratio. Für beide Fonds gilt ein risikofreier Zins von 2%.

Aktienfonds 1: Innerhalb eines Jahres wirft der Aktienfonds 1 eine Rendite von 3% ab. Die Standardabweichung von Aktienfonds 1 beträgt 1%.

Aktienfonds 2: Innerhalb eines Jahres wirft der Aktienfonds 2 eine Rendite von 4% ab. Die Standardabweichung von Aktienfonds 2 beträgt 2%.

In einem direkten Vergleich verdient der Aktienfonds 2 eine höhere Rendite als der Aktienfonds 1. Durch die Berechnung der Sharpe-Ratio wird jedoch klar, dass beide Fonds, nach der Bereinigung des Risikos, gleich attraktiv sind.

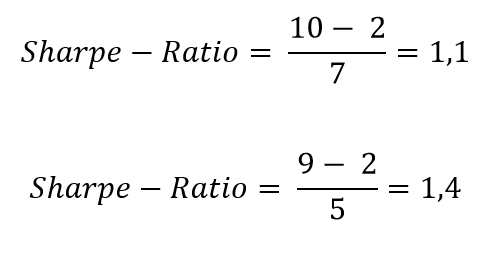

Beispiel 2

Ein Investor möchte gerne seinem Portfolio eine neue Anlageklasse hinzufügen. Ein Vermögensverwalter berät ihn bei dieser Entscheidung.

Das Portfolio, bestehend aus Aktien und Anleihen, hat im letzten Jahr eine Rendite von 10% erwirtschaftet. Es wird überlegt das Portfolio um einen Fonds zu erweitern. Der aktuelle risikofreie Zinssatz beträgt 2%. Ohne den Fonds beträgt die Standardabweichung des Portfolios aus Aktien und Anleihen 7%.

Der Vermögensverwalter erklärt, dass die Aufnahme des Fonds die erwartete Rendite des Portfolios auf 9% senken wird. Gleichzeitig wird die Aufnahme aber die Standardabweichung des Portfolios auf 5% senken.

Zwar senkt die Investition in den Fonds die absolute Rendite des Portfolios. Allerdings wird eine höhere Sharpe-Ratio berechnet. Die Sharpe-Ratio steigt von 1,1 auf 1,4. Das bedeutet, dass die Rendite unter Berücksichtigung des Risikos besser ist.

Die Sharpe-Ratio verwendet die Standardabweichung der Renditen im Nenner als Schätzung des Gesamtportfoliorisikos, was voraussetzt, dass die Renditen normal verteilt sind. Dies bedeutet, dass sich ein grosser Anteil der Ereignisse, hier Renditen, in einem bestimmten Bereich befinden. Zudem wird bei der Standardabweichung davon ausgegangen, dass Kursbewegungen in beide Richtungen gleich riskant sind. Dies entspricht aber nicht der Realität. Die Renditen auf den Finanzmärkten weichen vom Durchschnitt ab, weil es eine große Anzahl überraschender Kurseinbrüche oder -spitzen gibt.

Zudem können die Gründe für eine gute Rendite nicht erfasst werden. Es kann nur gemessen werden, dass die vergangene Rendite gut war, aber nicht warum. Zudem werden die Risiken bei der Analyse nicht eingeteilt in systematische und unsystematische Risiken. Systematische Risiken sind Risiken, die alle Anlageformen betreffen. Unsystematische Risiken sind Risiken, welche sich speziell auf eine Anlage beziehen. Die Sharpe-Ratio kann teilweise manipuliert werden. Dies kann zum Beispiel durch eine Verlängerung des Messintervalls erreicht werden, was zu einer niedrigeren Schätzung der Standardabweichung führt.

Möchten Sie Geld investieren?

Kontaktieren Sie einen Experten.

Das erste Gespräch ist natürlich kostenlos: