Möchten Sie Geld investieren? Sprechen Sie mit einem Experten:

Die Gesamtkapitalrentabilität (Return on Assets, ROA) gibt an, wie profitabel ein Unternehmen im Verhältnis zu seinem Gesamtvermögen ist. Anhand des ROA können das Management, Analysten und Investoren feststellen, ob ein Unternehmen sein Vermögen effizient einsetzt, um Gewinne zu erzielen. Die ROA gibt an, welche Erträge aus dem investierten Kapitel oder Vermögen erwirtschaftet wird. Eine höhere ROA bedeutet, dass ein Unternehmen seine Bilanz effizienter und produktiver verwaltet. Das heisst, dass das Unternehmen mit einer geringeren Investition mehr Geld verdienen kann. Zur Berechnung des ROA wird der Nettogewinn durch das Gesamtvermögen geteilt. Die ROA berücksichtigt die Schulden eines Unternehmens, während die Eigenkapitalrendite (ROE) nur das Eigenkapital, aber nicht die Schulden berücksichtigt.

Um ROAs verschiedener Unternehmen zu vergleichen, sollte wie bei vielen Kennzahlen die Branche mitberücksichtigt werden. Die ROA eines Technologieunternehmens entspricht nicht unbedingt der ROA eines Lebensmittel- und Getränkeunternehmens. Deswegen macht es mehr Sinn die aktuelle ROA mit der ROA vergangener Perioden des gleichen, oder der ROA von ähnlichen Unternehmen zu vergleichen.

Investoren können die ROA verwenden, um

Aktien zu finden, welche für eine Investition attraktiv erscheinen. Eine ROA die kontinuierlich steigt zeigt an, dass das Unternehmen den Gewinn mit jeder eingesetzten Geldeinheit steigern kann. Eine sinkende ROA kann hingegen bedeuten, dass ein Unternehmen zu viel in

Vermögenswerte investiert hat, die kein Ertragswachstum zeigen bzw. nicht rentabel sind. Somit handelt es sich um eine Kennzahl, welche Rückschlüsse darüber erlaubt wie Effizienz ein Unternehmen sein Gesamtvermögen einsetzt.

Die Berechnung der Gesamtkapital-rentabilität (ROA)

Die ROA wird berechnet, indem der Reingewinn eines Unternehmens durch das Gesamtvermögen geteilt wird. Das Gesamtvermögen ist die Summe der gesamten Verbindlichkeiten und des Eigenkapitals. Beide Arten der Finanzierung werden zur Finanzierung der Geschäftstätigkeit eines Unternehmens verwendet. Da sich das Gesamtvermögen eines Unternehmens im Laufe der Zeit aufgrund des Kaufs oder Verkaufs von Fahrzeugen, Grundstücken, Ausrüstungsgegenständen, Bestandsänderungen oder saisonalen Absatzschwankungen ändern kann, wird für die Berechnung der ROA das durchschnittliche Gesamtvermögen verwendet.

Angenommen ein Unternehmen in der Immobilienbranche weist auf der Aktivseite seiner Bilanz nur eine vermietete Immobilie auf. Diese Immobilie hat einen Wert von CHF 2 Mio. Das Unternehmen besteht 50% aus Eigenkapital (CHF 1 Mio.) und 50% aus Fremdkapital (CHF 1 Mio.). Das Fremdkapital ist ein Darlehen, für welches jährlich 5 % Zinsen gezahlt werden müssen. Da die Zinsen bezahlt werden müssen reduziert sich der Gewinn des Unternehmens. Der Mieterlös beträgt CHF 100’000 pro Jahr. Weitere Kosten wie zum Beispiel Steuern und Abschreibungen werden in diesem Beispiel nicht berücksichtigt. Der Jahresgewinn beträgt also CHF 100'000 abzüglich den Ausgaben für den Kredit in Höhe von CHF 50'000. Für die korrekte Rechnung muss der Zinsaufwand jedoch wieder zum Jahresgewinn addiert werden.

Die Eigenkapitalrendite (ROE) verändert sich durch den Einsatz von Fremdkapital. Dies wird auch als Leverage-Effekt bezeichnet. Der ROA bleibt jedoch unverändert. Angenommen das Unternehmen ist nur mit Eigenkapital finanziert (also CHF 2 Mio.) so beträgt die ROA ebenfalls 5%.

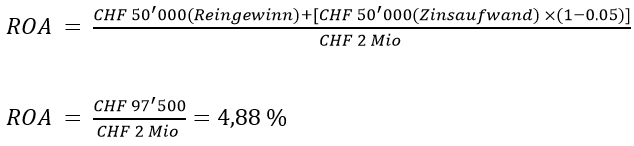

Es muss jedoch berücksichtigt werden, dass in diesem Beispiel die Steuern ausser Acht gelassen werden. Fremdkapitalzinsen sind ein Aufwand und schmälern den Gewinn, aber reduzieren die Steuerlast (Tax-Shield). Die Gesamtkapitalquote kann somit unterschiedlich ausfallen, da sich der Gewinn unter Berücksichtigung von Steuern ändern kann. Angenommen die Steuern betragen ebenso 5%, so sieht die Rechnung folgendermassen aus.

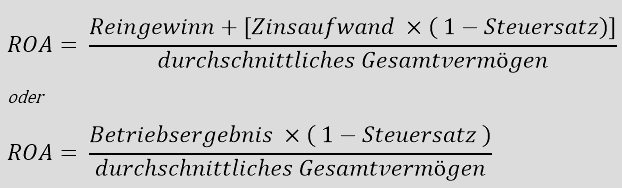

Eine bereits erwähnte Schwäche ist, dass die ROA von Unternehmen nicht branchenübergreifend verglichen werden können. Unterschiedliche Unternehmen in unterschiedlichen Branchen haben eine unterschiedliche Zusammensetzung des Gesamtvermögens. Einige Analysten sind der Ansicht, dass die ROA nicht für alle Unternehmen eine gute Kennzahl darstellt. Bei Banken zum Beispiel eignet sich die ROA sehr gut, da die Bilanzen den reellen Wert ihrer Aktiva und Passiva darstellen. Bei anderen Unternehmen macht es aber mehr Sinn das Fremd- und Eigenkapital voneinander getrennt zu betrachten. Der Zinsaufwand ist die Rendite für den Fremdkapitalgeber, während der Nettogewinn die Rendite für die Eigenkapitalgeber ist. Deswegen sei es nicht sinnvoll, den Nettogewinn, also die Rendite für Eigenkapitalgeber, mit den von Fremd- und Eigenkapitalgebern finanzierten Vermögenswerten (Gesamtvermögen) zu vergleichen. Aus diesem Grund wird gerne die folgende Variante zur Berechnung der ROA verwendet:

Somit wird zusätzlich der positive Steuereffekt bzw. das sogenannte “Tax Shield” mitberücksichtigt, da der Zinsaufwand steuerlich geltend gemacht werden kann.

Möchten Sie Geld investieren?

Kontaktieren Sie einen Experten.

Das erste Gespräch ist natürlich kostenlos: